シー‐エー‐ピー‐エム【CAPM】

CAPM

CAPM

【英】:CAPM (capital asset pricing model

概要

市場の参加者である投資家が自己のポートフォリオ収益の平均と分散に基づいて投資活動を行なったとき, 個々の金融資産の平均のリターンとベータ値と呼ばれるリスク尺度とはどのように関係しているかを説明する理論モデルとして資本資産評価モデルCAPMがある.このモデルによれば, すべての金融資産の超過収益率は, ベータ値を係数とする市場ポートフォリオの超過収益率の線形関数で表現される.

詳説

CAPMは資本資産評価モデルとよばれ,資本市場の均衡下において危険資産のリス クプレミアムがどのように決定されるかを説明するモデルである.このモデルはSharpe (1964),Linmer(1965),Mossin(1966)によって提案された.いずれのモデルも危険資産 の投資収益を基準に議論を行うが,Sharpe-Lintner 型 CAPMはで投資比率によって ポートフォリオを定義し,リスクリターン平面上の無差別曲線を使って最適ポートフォリオ を考察するのに対し,Mossin 型 CAPMでは証券の保有枚数によってポートフォリオを 定義し,投資家の効用関数から直接的に最適ポートフォリオを導出する点が異なる.本 項目ではSharpe-Lintner 型 CAPMを中心に説明を行う.

■ 市場均衡

CAPMは投資家の行動原理としてMarkoWitz(1952)のポートフォリオ選択(平均・分 散モデル)を利用している.したがって,CAPMではポートフォリオ選択の以下の仮定 を引き継ぐことになる.

② 投資家は投資収益率の平均および分散のみを考え,期待効用を最大化する.

⑥ 投資収益の同時分布についての予想は,すべての投資家で一致している.

この仮定⑥は投資家の同質的期待とよばれ,すべての投資家はリスクリターン平面上 で同じ投資機会集合と同じ効率的フロンティアをみていることを保証する.

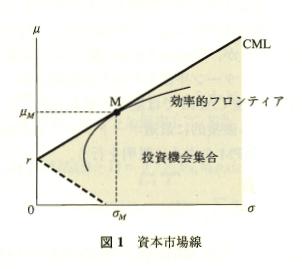

さて,安全資産が存在するときには効率的フロンティアの外にまで投資機会集合は拡 れ,図1が示すリスクリターン平面上ではグレーの領域になる.この投資機会集合 の左上に位置する境界は投資家にとって最も効率的な投資が行えるポートフォリオの集合 であり,これを資本市場線(Capital Market Line; CML)とよぶ.

このCMLは安全資産 とそこから効率的フロンティアに引いた接点

とそこから効率的フロンティアに引いた接点 との

組み合わせでつくられることから,次式が与えられる.

との

組み合わせでつくられることから,次式が与えられる.

ただし、 はCML上にあるポートフォリオの期待リターン,

はCML上にあるポートフォリオの期待リターン, はそのリスクである.

はそのリスクである.

合理的な投資家はCML上のポートフォリオを保有する.すなわち、接点ポートフォリオ

と安全資産の2資産のみを保有することになる.これを2資産分離とよぶ.

投資家による選好の違いはこの2資産への配分比率にのみ現れる.このように,投資家の効用とは

独立に危険資産ポートフォリオが決定されることをポートフォリオ選択における

分離定理とよぶ.

次に市場の均衡を考えてみよう.市場の均衡とは,すべての資産についていかなる超過需要も

超過供給も存在しない状態である.このとき,投資家は自らが希望する危険資産ポートフォリオ

をすでに保有しており,かつ,いかなる余剰資産も保有していない.

また市場全体について考えてみると,いかなる資産についても超過需要,超過供給が

存在しないということは,すべての危険資産はその時価総額の比率でポートフォリオ

に含まれていることになる.したがって,市場の均衡状態においては,

ポートフォリオは時価総額加重の危険資産ポートフォリオに一致する.

このようなポートフォリオは,面倒な効率的フロンティアの計算や接点を求めることなしに,

直接的に市場で観測することができる.このポートフォリオは危険資産市場を

代表する投資化共通の最適ポートフォリオであるから,これを

市場ポートフォリオとよぶ.

なお,数ある市場インデックスの中で時価総額加重インデックスが理論上優れていると

いわれるのは,この市場ポートフォリオの特性による.

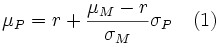

さて,市場ポートフォリオと個別資産の関係を見てみよう.資産 と市場ポートフォリオ

とで新たにつくられる超過ポートフォリオの奇跡を描くと図2のようになる.

と市場ポートフォリオ

とで新たにつくられる超過ポートフォリオの奇跡を描くと図2のようになる.

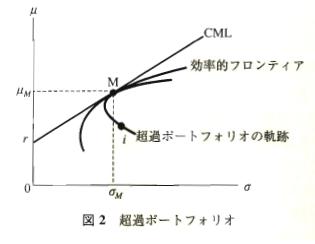

超過ポートフォリオの軌跡とCMLが点Mで接することから,次の証券市場線(Security Market Line; SML)

が導かれる.

ただし,

である.

式(2)は個別資産の期待リターンが安全利子率とリスクプレミアムに分解されること

を示している.また,リスクプレミアムは市場の超過収益(市場のリスクプレミアム)を

倍したものになっており,このがリスクプレミアムの大小を決める重要なパラメー

タとなる.式(3)はの定義を示しているが,これは市場ポートフォリオと個別資産の

投資収益率の共分散によってが決定される.すなわち,これはシステマティックリ

スクであり,分散投資によって除去することのできないリスクである.市場は分散不可

能なシステマティックリスクにのみリスクプレミアムを支払い,分散投資により消去可

能なアンシステマティックリスクに対してはプレミアムを支払わないのである.これが

CAPMの結論である.

倍したものになっており,このがリスクプレミアムの大小を決める重要なパラメー

タとなる.式(3)はの定義を示しているが,これは市場ポートフォリオと個別資産の

投資収益率の共分散によってが決定される.すなわち,これはシステマティックリ

スクであり,分散投資によって除去することのできないリスクである.市場は分散不可

能なシステマティックリスクにのみリスクプレミアムを支払い,分散投資により消去可

能なアンシステマティックリスクに対してはプレミアムを支払わないのである.これが

CAPMの結論である.

の資産はシステマティックリスクの大きさが市場ポートフォリオと一致し,した

がって期待リターンも市場ポートフォリオの期待リターンに一致する.

の資産はシステマティックリスクの大きさが市場ポートフォリオと一致し,した

がって期待リターンも市場ポートフォリオの期待リターンに一致する. が1より小さ

い資産は市場よリローリスクローリターンであり防御的銘柄,が1より大きい資産は

市場よリハイリスクハイリターンで攻撃的銘柄と分類される.

が1より小さ

い資産は市場よリローリスクローリターンであり防御的銘柄,が1より大きい資産は

市場よリハイリスクハイリターンで攻撃的銘柄と分類される.

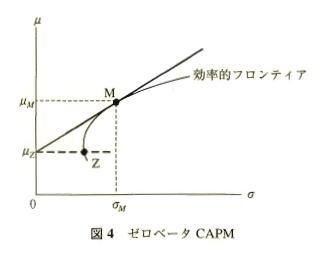

Black(1972)は安全資産が存在しない場合の均衡モデルを提案した.効率的フロンティ アの数学的特徴から,フロンティア上にある任意のポートフォリオに対して,相関がゼ ロ,すなわちベータがゼロとなるポートフオリオが同じ効率的フロンテイア上に必ず存在 する.したがって,市場ポートフォリオMが効率的フロンテイア上にあるならば,それ に対するゼロベータポートフォリオZを安全資産のかわりに用いることにより,CAPM が成立する.これをゼロベータCAPMあるいはBlackモデルとよぶ.

ただし,

である.

■ CAPMの検証

CAPMはその結論のシンプルさゆえ,古くから数多くの検証が行われてきた.その代表 的なものにBlack,Jensen and Scholes(1972), Blume and Fiend(1973), Fama and MacBeth (1973)などがある.その実証手続きは主に以下のようなものである.

Step1 市場ポートフオリオの代理変数として適切な市場インデックスを1つ定める.

Step2 市場インデックス,個別株式,安全資産の月次収益率を収集する.

Step3 月々の投資収益率からその月の安全利子率を差し引いた超過収益率を求める.

Step4 個別株式の超過収益と市場インデックスの超過収益で単回帰(時系列回帰)し,

各株式の値を計測する.

Step5 の大小によリランキングされた20銘柄程度のポートフォリオを作成する.

Step6 ポートフオリオの期待収益率を値で単回帰(横断回帰)することで,SMLを

検証する.

彼らの検証結果によるとSMLの傾きはややフラットであるものの,概ねCAPMは支 持された.しかし,このような検証方法に対してRoll(1977)により大きな疑問点が提 示された.その要旨は以下のようなものである.BlackのゼロベータCAPMが示すよう に,SMLの成立は市場ポートフォリオが効率的フロンティア上にあることと同値であ る.しかし,これまでの検証では市場ポートフォリオの代理変数として市場インデック スが用いられる.したがって,これまでの実証分析は分析に用いられた市場インデック スの効率性を検証していることにほかならず,これはCAPMの検証とは無関係である. 真の市場ポートフォリオが用いられないかぎり,本当のCAPMの検証とはなりえない. しかし,市場ポートフォリオはその性質上,投資可能なあらゆる危険資産を含まなけれ ばならない.株式や債券のみならず実物資産や人的資本を含むすべての危険資産の構成 を巌密に調べるのは不可能である.したがって,CAPMの検証は原理的には可能だが実 質的には不可能である.

このような批判を受けて,Ross(1976)はCAPMに代わる新しい資産評価理として 裁定価格理論(Arbitragc Pricing Theory;APT)を提案した.CAPMが単一 ファクター(市場ポートフォリオ)モデルなのに対し,APTは複数ファクターモデルである.またAPTは 市場ポートフォリオの存在を前提としないため,Rollの批判からは無縁である.

このようなCAPMをめぐる論争の中,株式の期待投資収益率にはCAPMでは説明さ

れない有意な銘柄間格差があることが見つかつた.これをアノマリー現象とよぶ.Basu

(1977)は高い収益株価比率(EPR)をもつポートフォリオが高いリターンを示すことを発

見した.Banz(1981)は投資収益率と株式の相対時価総額(規模の尺度)の間に統計的に

有意な負の関係があり,これがの説明力を上回ることを発見した. Fama and French

(1992)は株式の時価総額(規模の尺度)や株価純資産倍率(PBR)の逆数がリターンをうまく説明しており,市場インデックスに対するに対して期待リターンはフラットである

ことを発見した.

現在もCAPMの検証をめぐる問題は,市場の効率性のチェックあるいは新たなリスク プレミアムの発見への期待と絡んでさまざまな研究が行われているが,いまだはっきり とした結論には至っていない.しかし,CAPMの検証結果が明確でないとしても,それ がCAPMの理論的な価値を下げるものではない.われわれが資本市場で行動する際に CAPMが提供してくれるリスクの概念は,その検証可能性とは無関係に有用なのである.

1期間モデルであるCAPMを多期間あるいは連続時間へ拡張しようとするのは自然な

流れである.このとき,1期間CAPMで導かれたリターンとの線形関係が維持される

かどうかが最大の論点となる.

Merton(1973)は資産評価モデルに初めて連続時間のフレームワークを導入した.彼の

ICAPM (Intertemporal CAPM)では連続的な資産の取引を想定し,第資産の価格 が

次の伊藤過程に従うものと仮定する.

が

次の伊藤過程に従うものと仮定する.

ただし, は資産の期待収益率,

は資産の期待収益率, は状態変数,

は状態変数, は

収益率の分散である.

は

収益率の分散である.

に従うものとする.

次に,投資家kは時点tにおける消費 から効用を得るものと考え,以下のよう

な効用の時間積分の期待値を考える.

から効用を得るものと考え,以下のよう

な効用の時間積分の期待値を考える.

![\mbox{E} \Bigg[ \int_0^T u_k (c_{k,t} , x, t) \mbox{d}t \Bigg] \ \ \ (8)\,](https://cdn.weblio.jp/e7/img/dict/orjtn/9411316aeac54bd1e4251ca55a9efca3.png)

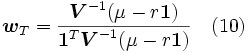

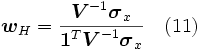

この期待効用の最大化問題を解くことにより,最適ポートフォリオ戦略 は次のよ

うに導かれる.

は次のよ

うに導かれる.

![\boldsymbol{w}_k = A_k [\boldsymbol{1}^T \boldsymbol{V}^{-1} (\mu - r\boldsymbol{1})]\boldsymbol{w}_T + H_k [\boldsymbol{1}^T \boldsymbol{V}^{-1} \boldsymbol{\sigma}_x]\boldsymbol{w}_H \ \ \ (9)\,](https://cdn.weblio.jp/e7/img/dict/orjtn/00f88de6926f113276565c95a76ae498.png)

ただし,

である.ここで は投資家kの相対リスク回避度(ARR),

は投資家kの相対リスク回避度(ARR), は資産の価格変化率の共

分散行列,

は資産の価格変化率の共

分散行列, は投資家kの状態変数に対する選好を表すパラメータ,

は投資家kの状態変数に対する選好を表すパラメータ, は各資産変

化率と状態変数との共分散ベクトルである.式(10)が示す

は各資産変

化率と状態変数との共分散ベクトルである.式(10)が示す は効率的フロンティア

上の接点ポートフォリオであり,式(11)が示す

は効率的フロンティア

上の接点ポートフォリオであり,式(11)が示す は状態変数との相関が最大となる

ポートフォリオである.式(9)により3資産分離定理が導かれる.すなわち,投資家は

安全資産,接点ポートフォリオ

は状態変数との相関が最大となる

ポートフォリオである.式(9)により3資産分離定理が導かれる.すなわち,投資家は

安全資産,接点ポートフォリオ ,ヘッジポートフォリオに投資するのである.

,ヘッジポートフォリオに投資するのである.

最後にICAPMが導く期待リターンとリスクプレミアムの関係式を示そう.

ここで は接点ポートフォリオとの値,

は接点ポートフォリオとの値, は接点ポートフォリオのリスクプレミアム(期待超過リターン),

は接点ポートフォリオのリスクプレミアム(期待超過リターン), は状態変数に対するヘッジポートフォリオの値,

は状態変数に対するヘッジポートフォリオの値, はヘッジポートフォリオのリスクプレミアムである.

はヘッジポートフォリオのリスクプレミアムである.

これまで状態変数はスカラーであると仮定してきたが, これが 次元ベクトルであ

る場合には,

次元ベクトルであ

る場合には,

[1] Black,F.(1972),"Capital market equilibrium with restricted borrowing," Journal of Business,45,444-455.

[2] Black,F.,M.C. Jensen and M.Scholes (1972), "The capital asset pricing model: Some empirical tests," in Jensen,M.C. ed., Studies inTheory of Capital Markets, Praeger.

[3] Blume,M.E. and I.Friend (1973),"A new look at the capital asset pricing model," Journal of Finance, 28, 19-33.

[4] Fama, E.F. and J. MacBeth (1973), "Rish return, and equilibrium: Empirical Tests:" Journal of Polititcal Economy,81.

[5] Fama E.F. and K.R. French (1992), "The cross section of expected stock returns," Journal of Finance, 47, 427-466.

[6] Lintner, J. (1965), "Ihe valuation of risky assets and the selection of risky assets and the selection of risky investments in stock portfolios and capital budgets,"Review of Economics and Statistics, 47, 13-37.

[7] Merton, R. (1973), "An intertemporal capital asset pricing model," Econometrica, 4l, 867-887.

[8] Mossin, J. (1966), "Equilibrium in a capital asset market," Econometrica, 34, 768-783.

[9] Roll, R. (1977), "A critique of the asset pricing theory's tests : Part I : On past and potential testability of the theory," Journal of Financial Economics, 4.

[10] Ross,R. (19?6), "the arbitrage theory of capital asset pricing," Journal of Economic Theory, l3.

[11] Sharpe,W.F. (1964), "Capital asset prices: A theory of market equilibrium under conditions of risk," Journal of Finance, 19, 425-442.

資本資産価格モデル

(CAPM から転送)

出典: フリー百科事典『ウィキペディア(Wikipedia)』 (2024/02/22 06:11 UTC 版)

資本資産価格モデル(しほんしさんかかくモデル、英: Capital Asset Pricing Model, CAPM、シーエーピーエム、キャップエム)とは、金融資産の期待収益率のクロスセクション構造を記述するモデル。1960年代にウィリアム・シャープ[1]、John Lintner[2]、Jan Mossin[3]により独立に発表された[注釈 1]。CAPMの下では金融資産の期待収益率の共変動[注釈 2]が市場ポートフォリオ(時価総額加重平均型株価指数)の期待収益率の変動で説明される。後述のようにCAPMに代替する資産価格モデルも多数登場しているが、金融経済学において最も基本的な資産価格モデルの一つであり、CAPMによって定式化された概念は学術研究のみならず金融実務や個人投資の手法等にも広く浸透している。特にウィリアム・シャープはCAPMの導出も含めた資産価格理論研究への貢献により1990年のノーベル経済学賞を受賞している。

概要

CAPMによれば、金融市場における任意の金融資産

リスク・リターン平面において、無リスク資産の位置する点と市場ポートフォリオの位置する点を結んだ直線を資本市場線(英: capital market line)と呼ぶ。CAPMが成立しているならば、全ての投資家の選ぶポートフォリオは必ず資本市場線上にある。

右の図は資本市場線を表したもので、黒い線が資本市場線であり、青い線がリスク資産のみからなる効率的フロンティアである。図における

X軸にCAPMのベータ、Y軸に期待収益率を取った座標平面をベータ・リターン平面という。ベータ・リターン平面において、切片を無リスク資産の金利とし、ベータが1で期待収益率が市場ポートフォリオの期待収益率である点を通る直線を証券市場線(英: security market line)と言う。CAPMが成立しているならば、あらゆる金融資産とあらゆるポートフォリオはベータ・リターン平面上で必ず証券市場線上に位置する。

右の図は証券市場線を図示したものである。図においてa portfolio outperforming the marketと記されている点はCAPMにおける理論値より高い期待収益率となったポートフォリオのベータ・リターン平面上での点で、a portfolio underperforming the marketと記されている点はCAPMにおける理論値より低い収益率となったポートフォリオのベータ・リターン平面上の点である。各ポートフォリオの位置する点を通り、切片を無リスク資産の金利とする直線(青い点線)の傾きはそれぞれのポートフォリオのトレイナーの測度と一致する。また各ポートフォリオの位置する点から証券市場線への差(赤い点線)はそれぞれのポートフォリオのジェンセンのアルファと一致する。

証券市場線に位置する点のトレイナーの測度はマーケットリスクプレミアムであり、ジェンセンのアルファは0であることから、これら2つの指標が理論値から異なるということはCAPMからの逸脱を表していると言える。また個別の金融資産で考えた場合、ベータ・リターン平面において証券市場線より上に位置する資産はCAPMにおける理論値より割安に値付けられていて、証券市場線より下に位置する資産は割高に値付けられていることも言える。

ゼロベータCAPM

CAPMには無リスク資産の存在が仮定されている。しかし1972年にフィッシャー・ブラックは無リスク資産の存在を仮定しないCAPMとしてゼロベータCAPM(英: zero-beta CAPM)を導出した論文を発表した[11]。ゼロベータCAPMの下で金融市場における任意の金融資産 ![]()

CAPM

出典: フリー百科事典『ウィキペディア(Wikipedia)』 (2021/08/05 09:14 UTC 版)

「現代ポートフォリオ理論」の記事における「CAPM」の解説

資産の収益は今日保有する資産の量に依存する。資産が市場ポートフォリオに加えられる時に支払われるべき価格は市場ポートフォリオのリスク-収益の特性が改善することを保証せねばならない。もし投資家が活用できる無リスクレートと全体として市場のリスクがあるならば、CAPMは市場において、ある資産に対して理論的に要求された収益を導き出すモデルである。

※この「CAPM」の解説は、「現代ポートフォリオ理論」の解説の一部です。

「CAPM」を含む「現代ポートフォリオ理論」の記事については、「現代ポートフォリオ理論」の概要を参照ください。

- CAPMのページへのリンク