減価償却

減価償却とは

減価償却とは、有形固定資産(減価償却資産)の取得にかかった金額を、一定の方法で各年分の必要経費として配分することである。減価償却の対象となるのは、耐用年数が1年以上であり取得価額が10万円以上の資産である。耐用年数が1年未満のもの、あるいは取得価額が10万円未満の資産についてはその取得に要した金額の全額を、その年分の必要経費として計上する。また、取得価額が10万円以上20万円未満の資産については、耐用年数分を均等に必要経費として配分できる他に、3分の1を必要経費にすることもできる。また、青色申告をしている場合には、全額を必要経費として充当することもできる。

関連サイト:減価償却資産の耐用年数等に関する省令(e-Gov)

げんか‐しょうきゃく〔‐シヤウキヤク〕【減価償却】

減価償却

減価償却

【英】depletion

減価償却とは、建物や機械などのような固定資産の入手に要した費用を、その耐用年数に応じて、資産価値の減少に合わせて費用計上する会計手続のことである。

通常、固定資産は、投資に対する見返りがすぐに表れるわけではないため、会計上は固定資産の購入費用を利益の出る時期に合わせて分割して費用化する。使用可能期間が1年未満、1個当たり費用が10万円未満のものは減価償却の対象とならない。土地のように資産価値が経年変化しないものは、原価償却の対象となっていない。

償却にかける年数は、資産の種類によってあらかじめ設定されている耐用年数に従って求められる。例えば、PCは4年、サーバーは6年かけて減価償却される。

参照リンク

減価償却のあらまし - (国税庁)

減価償却

資産の経済価値の減少を見積もり、耐用年数に応じて会計年度、期間に費用として配分して計上する方式。自動車の場合は乗用車で6年、商用車で5年が償却期間と決められている。5%を償却後の残存価格とし、95%を5年一律で均等償却する。その金額を減価償却費という。

減価償却

【英】: depreciation

減価償却

出典: フリー百科事典『ウィキペディア(Wikipedia)』 (2024/12/11 17:49 UTC 版)

減価償却(げんかしょうきゃく、英: depreciation)とは、企業会計における購入費用の認識と計算の方法。長期間にわたって使用される固定資産の取得(設備投資)に要した支出を、その資産が使用できる期間にわたって費用配分する手続きである。

英語では、有形固定資産にかかるものを depreciation、無形固定資産にかかるものを amortization という。

概要

減価償却の本質

減価償却とは、一般に有形固定資産(固定資本)の価値の減価を測定し、その減価を帳簿から差し引くことをいう[1]。

これらの減価原因には次のようなものがある。

- 物質的減価(物理的摩滅) - 使用による損耗(wear and tear)や時の経過による自然損耗[2]

- 機能的減価(経済的減価) - 旧式化や陳腐化による減価(depreciation due to obsolescence)及び不適合[1][2]

- 災厄的減価 - 事故や災害による減価[1]

一部、特許権、商標権や漁業権、ソフトウェアなど各種権利の無形固定資産についても、減価償却を行うことがある。

なお、「償却」には、資産の原価を将来に渡って費用配分する、という意味がある。会計用語では、特に有形固定資産(Tangible assets)を償却することを「減価償却」(Depreciation)と呼び、無形固定資産(Intangible assets)を償却することを単に「償却」(Amortization)と呼んで区別している。

一方、貸倒損失を「貸倒償却」と呼ぶことがあり、減価償却や償却、貸倒償却を含めた広義の「償却」(Amortization)もあるので注意が必要である。

非減価償却資産

固定資産であっても減価償却しないものがある。減価償却しないものは非減価償却資産と呼ばれ、非減価償却資産は以下の様な時間によっても価値が減少するとは限らないものが該当する。

- 乳牛の子牛など生育中の生き物で成熟前のもの(成牛となった後は減価償却対象となる)

- 建設仮勘定(建物として引き渡された後は減価償却対象となる)

- 絵画、骨董、書画、彫刻などの美術品や古文書など

- 土地[3] および土地の上に存する権利(借地権、地上権など)

- 電話加入権[注釈 1]

また、株式などの有価証券も、減価償却資産とされない。

減価償却の計算要素

減価償却の計算の3要素として、取得価額、耐用年数、残存価額の3つがある[4]。

- 取得価額

- 減価償却資産の取得に関連して支出した費用で、資産の購入代価のほか、引取運賃、荷役費、運送保険料、購入手数料、関税などの付随費用を含める[4]。具体的には税法で取得価額に算入する範囲が規定される[4]。

- 耐用年数

- 建物、車両、運搬具、工具、器具、備品等のように一資産の種類ごとに定められている個別耐用年数と、機械装置のように設備の種類ごとに定められている総合耐用年数がある[4]。

- 残存価額

- 減価償却資産が耐用年数を経過して本来の用役が困難になった場合に、売却で得られるべき見積価額(処分価額)あるいは転用で得られるべき利用価額をいう[4]。残存価額も税法で資産の種類別に画一的に規定されている[4]。

4つの減価償却方法

|

この節は検証可能な参考文献や出典が全く示されていないか、不十分です。 (2022年10月)

|

減価償却は、定額法、定率法、級数法(年数総和法)、生産高比例法の4つの方法がある。

いずれの方法も対象資産の取得価額から残存価額を引いた要償却額に対して、それぞれの方式ごとに異なった割合での比率によって、償却期間に配分される。減価償却は対象資産の取得月に起算され、月割りでの計算が行なわれる。

取得原価(Cost)にはその資産の代金だけでなく、運賃、手数料、保険料、登録料などの付随する全ての費用が含まれる。

多くの資産は耐用年数の期間だけ使用した後でも、まだ便益に供することが可能な状態であるために、そういった資産を耐用年数分の使用後に売却処分した場合に得られると予想される金額を残存価額(Salvage value)として設定している。取得原価から残存価額を差し引いた要償却額に対してだけ償却期間を通じた費用配分が行なわれる。

理論上の減価償却

「企業会計原則注解」[注20]では固定資産の減価償却の方法として、

- 定額法 固定資産の耐用期間中、毎期均等額の減価償却費を計上する方法

- 定率法 固定資産の耐用期間中、毎期期首未償却残高に一定率を乗じた減価償却費を計上する方法

- 級数法(年数総和法) 固定資産の耐用期間中、毎期一定の額を算術級数的に逓減した減価償却費を計上する方法

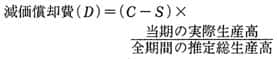

- 生産高比例法 固定資産の耐用期間中、毎期当該資産による生産又は用役の提供の度合に比例した減価償却費を計上する方法

が例示されている。前者の3つは時間に基づいて減価償却するのに対して、生産高比例法は活動量に基づいて減価償却する方法である。また、定率法と級数法は加速度的償却法である。なお、日本では、無形固定資産の減価償却については定額法だけが認められている。

以下では、取得額をA0、耐用年数をu、残存価額をAu、償却率r とする。

定額法

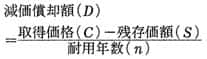

定額法(Straight-Line method, SL)は、毎年一定の額を償却してゆく償却法。毎年の減価償却費を平準化できるという特徴がある一方、使用により、維持修繕費が逓増する場合には、耐用年数後半において費用負担が増大するという欠点がある。年間の減価償却費は、取得原価と残存価額との差額を耐用年数で除して求める。

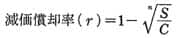

償却率r を求める場合、原理的には、Au = (1-u r )A0 より、

-

この節は検証可能な参考文献や出典が全く示されていないか、不十分です。 (2022年10月)

日本における減価償却の計算方法

各期に計上される費用を減価償却費(英: Depreciation Expense)という。全体の支出額(取得原価)を各年度の費用として配分することにより、各年度における損益とキャッシュ・フローとの差異が生じることになる。

取得した資産の実際の使用可能な寿命をあらかじめ知ることは困難で、たとえば建物のように使用の限界時期が明確でない物もある。本来ならば、減価償却における耐用年数(英: the Estimated useful life)は、なんらかの科学的統計的な手法により見積られるべきであるが、実務上は、法人税法において資産の種類ごとに定められた耐用年数を用いられており、これを法定耐用年数という。

減価償却の会計処理にあたっては、各期の減価償却費に相当する額だけ、固定資産を減額する必要がある。そのため、貸借対照表の「固定資産の部」において、各資産は取得原価から減価償却累計額(英: Accumulated Depreciation)を控除する形で表示される。

減価償却は、あらかじめ定められた償却法と耐用年数により、各資産毎の年間の償却額を算出する。ただし、その会計期間の期中に取得(または使用を中断)した資産の場合は、年間償却額を月割計算した額となる。

なお、法人税法の規定によれば、耐用年数を超えて使用する場合でも償却可能限度額(日本の場合、有形固定資産では取得額の95%)を超えて償却することはできない。会計基準においては、この点について特別な規定はない。

平成19年度税制改正により、平成19年4月1日以降の新規取得に関しては備忘価額の1円まで償却が可能となった。また、平成19年3月31日以前取得の資産に関しても、平成19年4月1日以降に開始する事業年度から1円まで償却が可能となった。なお無形固定資産については、償却方法は定額法限定で、残存価額がゼロとなるまで償却する。

日本における税法上の減価償却

この節は特に記述がない限り、日本国内の法令について解説しています。また最新の法令改正を反映していない場合があります。

この節は特に記述がない限り、日本国内の法令について解説しています。また最新の法令改正を反映していない場合があります。日本では、平成19年税制改正において制度改正がされたため、取得日が平成19年3月31日以前、平成19年4月1日以後とで方法が異なる。そのため税法上では6種類の償却方法が存在する。

- 平成19年3月31日以前に取得をした減価償却資産についての償却方法

- 旧定額法

- 旧定率法

- 旧生産高比例法

- 平成19年4月1日以後に取得する減価償却資産についての償却方法

- 定額法

- 定率法(250%定率法)

- 生産高比例法

なお、法人税法における建物の償却法については、平成10年4月より、新築・増築については旧定率法並びに定率法を用いることは認められなくなっている。

減価償却の方法

旧定額法(平成19年3月31日以前)

1. 次の計算式で求められる金額を償却限度額とする。

償却限度額=(取得価額 − 残存価額)×旧定額法の償却率

ここで、残存価額については

残存価額=取得価額×減価償却資産の耐用年数等に関する省令(耐用年数省令)別表第十一に規定されている残存割合[5]

上記計算式で求められる金額を用い、旧定額法の償却率は耐用年数省令別表第七で規定された値を用いる[6]。

2. 償却累積額が、取得価額の95%相当額に到達する事業年度の償却限度額は、取得価額の95%相当額を越えた部分を控除した額とする。

3. 2.の事業年度の翌年度以後は、次の計算式で求められる金額を償却限度額として、残存簿価1円まで償却することができる。

償却限度額=(取得価額 − 取得価額の95%相当額 − 1円)×各事業年度の月数/60

旧定率法(平成19年3月31日以前)

1. 次の計算式で求められる金額を償却限度額とする。

償却限度額=期首帳簿価額×旧定率法の償却率

ここで、旧定率法の償却率は耐用年数省令別表第七で規定された値を用いる[6]。

2. 償却累積額が、取得価額の95%相当額に到達する事業年度の償却限度額は、取得価額の95%相当額を越えた部分を控除した額とする。

3. 2.の事業年度の翌年度以後は、次の計算式で求められる金額を償却限度額として、残存簿価1円まで償却することができる。

償却限度額=(取得価額 − 取得価額の95%相当額 − 1円)×各事業年度の月数/60

旧生産高比例法(平成19年3月31日以前)

1. 次の計算式で求められる金額を償却限度額とする。

償却限度額={(鉱業用減価償却資産の取得価額 − 残存価額)/その資産の耐用年数(注)の期間内におけるその資産の属する鉱区の採掘予定数量}×その事業年度におけるその鉱区の採掘数量 (注)その資産の属する鉱区の採掘予定年数がその資産の耐用年数より短い場合には、その採掘予定年数。

ここで、残存価額については

残存価額=取得価額×耐用年数省令別表第十一に規定されている残存割合[5]

上記計算式で求められる金額を用いる。

2. 償却累積額が、取得価額の95%相当額に到達する事業年度の償却限度額は、取得価額の95%相当額を越えた部分を控除した額とする。

3. 2.の事業年度の翌年度以後は、次の計算式で求められる金額を償却限度額として、残存簿価1円まで償却することができる。

償却限度額=(取得価額 − 取得価額の95%相当額 − 1円)×各事業年度の月数/60

定額法(平成19年4月1日以後)

次の計算式で求められる金額を償却限度額とし、残存価額が1円になるまで償却を行なう。

償却限度額=取得価額×定額法の償却率

ここで、定額法の償却率は耐用年数省令別表第十で規定された値を用いる[7]。

定率法(平成19年4月1日以後)

1. まず、次の2つの式で調整前償却額と償却保証額の金額を求める。

調整前償却額=期首帳簿価額×定率法の償却率 償却保証額=取得価額×耐用年数に応じた保証率

ここで、定率法の償却率、耐用年数に応じた保証率はそれぞれ耐用年数省令別表第十で規定された値を用いる[7]。

2. 調整前償却額と償却保証額の金額を比較し、当期の償却限度額を求める。

- (1) 調整前償却額≧償却保証額の場合

償却限度額=調整前償却額

- (2) 調整前償却額<償却保証額の場合

償却限度額=改定取得価額×改定償却率

ここで改定取得価額には期首簿価を用い、改定償却率には耐用年数省令別表第十で規定された値を用いる[7]。また、残存簿価1円まで償却できる。

生産高比例法(平成19年4月1日以後)

次の計算式で求められる金額を償却限度額とする。

償却限度額=(鉱業用減価償却資産の取得価額/その資産の耐用年数(注)の期間内におけるその資産の属する鉱区の採掘予定数量)×その事業年度におけるその鉱区の採掘数量 (注)その資産の属する鉱区の採掘予定年数がその資産の耐用年数より短い場合には、その採掘予定年数。

米国における加速原価回収制度

米国では1980年代からのレーガン税制により従来の減価償却(Depreciation)の概念を放棄して、加速原価回収制度(Accelerated Cost Recovery System…ACRS)という新制度が導入された[8]。この制度で従来の減価償却制度における固定資産のもつ有用期間である耐用年数とは直接的な関係のない、人為的・政策的にこれよりも短く改められた償却期間が用いられることになった[8]。具体的には1981年の改正で償却資産を4つに区分し、その償却期間を3年から最高18年までの期間に大幅に短縮した[8]。

ACRSは1986年の公平・簡素・経済成長のための税制改革法(Tax Reform Act for Fairness, Simplicity and Economic Growth)で「修正加速原価回収制度」(Modified Accelerated Cost Recovery System…MACRS)として一部緩和されたが、加速原価回収制度は基本的に残されている[8]。

政策的側面

政策面では、機械設備の有用期間としての耐用年数よりも人為的に短い償却期間を用いる耐用年数の政策的短縮(特別償却)を行ったり、償却計算方法として通常の償却方法よりも多額の減価償却を計上する加速効果をもつ計算方法を用いる加速償却などがとられることがある(両者を含めて広義の加速償却と称することがある)[8]。

特別償却や加速償却は会計原則の取得原価主義による制約を受ける[8]。第2次大戦後には先進工業国を中心に加速償却政策がとられたが、1960年代以降、より投資刺激の効果が強い投資引当金や投資税額控除による政策に転換した[8]。

社会的側面

この節は検証可能な参考文献や出典が全く示されていないか、不十分です。 (2022年10月)減価償却は、一企業的には合理的な手法であるが、マクロ経済には思わぬ影響を及ぼす。

上述のように、10億円のビルが建設されたとする。ビル建設を発注した企業の収益は、それまで1億円だったものが3億円になるとする。また、建設を発注した企業は、10年定額法で毎年1億円ずつ償却していくとする。

建設を発注した企業は、ビルが建設された年に、10億円の建設投資をして収益が3億円であるから、この年は差し引き現金7億円の出超となる。ところが、会計上は、1億円だけを費用として計上するため、会計上の利益は3 - 1 = 2億円である。また、発注企業により支出された10億円は、建設会社や家計に入り、乗数効果をもたらす。この10億円のうち1億円だけが経費なので、経済全体では9億円の会計上の利益がもたらされる。

しかし、翌年はもうビルを建設しないとすると、建設を発注した企業は、収益3億円に対し減価償却費1億円を計上する。減価償却は会計上の費用であるため、実際は3億円の入超でありながら会計上の利益は2億円となる。この企業の収益は3億円であるから、その他の会社・家計は、その収益に対応して合計で3億円の出費を計上することになる。結果として、経済全体では、2 - 3 = -1億円の会計上の損失がもたらされる。

このような歪みが生まれるのは、投資をする側にとっては、単年度の投資費用すべてが経費にはならないのにたいして、投資を受注する側にとっては、単年度の利益がすべて収益となるためである。

ケインズ経済学では、これを基に設備投資が景気に与える影響を説明している。設備投資が活発な時期は、会計上の利益が増大し、社会全体がすべて利益を上げられているような錯覚が生まれ好景気となる。逆に、設備投資が低調な時期は会計上の出費が増大し、社会全体が損失を出しているような錯覚が生まれ不景気となる。

脚注

注釈

- ^ 2009年時点において、実際には市場価値が減少しているが、税法上の減価償却資産とされていない。

出典

- ^ a b c 村田直樹「減価償却の会計史」『経済集志』第87巻、日本大学経済学部、49-62頁。

- ^ a b 小林正人. “減価償却とは:定額法と定率法”. 駒澤大学. 2022年10月23日閲覧。

- ^ 阿部徳幸・松嶋康尚共著 『減価償却の実務がスラスラわかる本』 中経出版 2008年4月初版発行 ISBN 9784806129325

- ^ a b c d e f 畠中 瞳「減価償却の計算要素」『商経論叢』第35巻第4号、九州産業大学商学会、49-62頁。

- ^ a b “減価償却資産の耐用年数等に関する省令 別表第十一”. e-Gov. 2020年1月25日閲覧。

- ^ a b “減価償却資産の耐用年数等に関する省令 別表第七”. e-Gov. 2020年1月25日閲覧。

- ^ a b c “減価償却資産の耐用年数等に関する省令 別表第十”. e-Gov. 2020年1月25日閲覧。

- ^ a b c d e f g 小森瞭一「戦後フィシカル・ポリシーとしての加速償却政策」『經濟學論叢』第58巻第1号、同志社大学経済学会、71-72頁。

関連項目

外部リンク

- No.2100 減価償却のあらまし (所得税法2、49、所得税法施行令 第120条、120の2、123~126、129、131、132、134、138、139、所基通2-14、49-1、措法28の2、平元直所3-8、震災特例法10の2、10の2の3、10の5、11、11の2) - 国税庁

- 法人税>減価償却 - 国税庁

国立図書館 その他 - 平成19年3月31日以前に取得をした減価償却資産についての償却方法

減価償却

出典:『Wiktionary』 (2018/06/18 07:23 UTC 版)

名詞

翻訳

有形固定資産と無形固定資産では異なる用語を用いる場合がある。

- アラビア語: استهلاك الاصول الثابتة

- ブルガリア語: амортизация

- チェコ語: odpisy

- デンマーク語: afskrivning

- ドイツ語: (有形)Abschreibung、(無形)Amortisation

- 英語: (有形)depreciation、(無形)amortisation、amortization

- スペイン語: (有形)depreciación、(無形)amortización

- フィンランド語: amortisointi

- フランス語: amortissement comptable

- クロアチア語: amortizacija (hr) 女性

- ハンガリー語: amortizáció

- インドネシア語: depresiasi

「減価償却」の例文・使い方・用例・文例

- 個別償却は、資産ごとに耐用年数を決め、個別的に減価償却の計算を行う。

- 残存価格は、ある資産の減価償却で法定耐用年数を過ぎた後に残る価値のことです。

- 永久資産は減価償却の対象ではない。

- 定額法は、減価償却の最も単純で一般的な方法である。

- 部門個別費には、各部門における材料費、賃金、減価償却費が含まれる。

- 未償却残高は取得原価から減価償却累計額を控除した残高のことである。

- 内部金融の手段としては内部留保や減価償却が挙げられる。

- 私はまだ減価償却を行っていません。

- 事務用品にも減価償却資産に含まれるものとそうでないものがございます。

- 有形でないものも減価償却資産に含まれます。

- 有形物だけが減価償却の対象となるわけではございません。

- 利息、税金、減価償却費が引かれる前の収入

- ある一定の期間内で出費を超える収益の超過部分(減価償却と他の非現金出費を含む)

- 減価償却による損失のための手当

- 現金で支払われない出費(減価償却など)

- 資産の毎年の耐用年数の出費として資産の費用を同等に取ることにより減価償却を計算する方法

- 間接法という,減価償却費の勘定への記入の仕方

- 減価償却のため,時価による資産再評価をすること

- 企業が自己の減価償却費から資本調達をすること

- 直線法という,減価償却の方法

減価償却と同じ種類の言葉

- 減価償却のページへのリンク