減価償却

読み方:げんかしょうきゃく

また、取得価額が10万円以上20万円未満の資産については、耐用年数分を均等に必要経費として配分できる他に、3分の1を必要経費にすることもできる。また、青色申告をしている場合には、全額を必要経費として充当することもできる。

関連サイト:減価償却資産の耐用年数等に関する省令(e-Gov)

減価償却とは

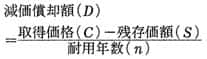

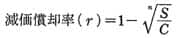

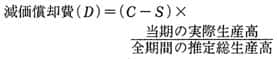

減価償却とは、有形固定資産(減価償却資産)の取得にかかった金額を、一定の方法で各年分の必要経費として配分することである。減価償却の対象となるのは、耐用年数が1年以上であり取得価額が10万円以上の資産である。耐用年数が1年未満のもの、あるいは取得価額が10万円未満の資産についてはその取得に要した金額の全額を、その年分の必要経費として計上する。また、取得価額が10万円以上20万円未満の資産については、耐用年数分を均等に必要経費として配分できる他に、3分の1を必要経費にすることもできる。また、青色申告をしている場合には、全額を必要経費として充当することもできる。

関連サイト:減価償却資産の耐用年数等に関する省令(e-Gov)

げんか‐しょうきゃく〔‐シヤウキヤク〕【減価償却】

減価償却

減価償却

別名:げんかしょうきゃく

【英】depletion

参照リンク

減価償却のあらまし - (国税庁)

【英】depletion

減価償却とは、建物や機械などのような固定資産の入手に要した費用を、その耐用年数に応じて、資産価値の減少に合わせて費用計上する会計手続のことである。

通常、固定資産は、投資に対する見返りがすぐに表れるわけではないため、会計上は固定資産の購入費用を利益の出る時期に合わせて分割して費用化する。使用可能期間が1年未満、1個当たり費用が10万円未満のものは減価償却の対象とならない。土地のように資産価値が経年変化しないものは、原価償却の対象となっていない。

償却にかける年数は、資産の種類によってあらかじめ設定されている耐用年数に従って求められる。例えば、PCは4年、サーバーは6年かけて減価償却される。

参照リンク

減価償却のあらまし - (国税庁)

減価償却

読み方: げんかしょうきゃく

【英】: depreciation

【英】: depreciation

げんかしょうきゃくと同じ種類の言葉

| 償却に関連する言葉 | 繰延資産償却(くりのべしさんしょうきゃく) 減価償却(げんかしょうきゃく) 原価償却(げんかしょうきゃく) 買い入れ償却 定額償却(ていがくしょうきゃく) |

- げんかしょうきゃくのページへのリンク