デリバティブ評価モデル

【英】:no arbitrage pricing model

概要

ある公示性のある指標に対し, 将来時点での支払契約を明示した経済的権利をデリバティブと総称する. さらに将来時点での経済的価値の変動を確率モデルで定式化し, 合理的な資産価格付けが満足すべき性質から, その現在時点での価格を理論的に導出するモデルをデリバティブ評価モデルという. 例えば株式コールオプションでは, 対象とする指標を株価とし, 当該株価を所与の満期時点で, ある一定の行使価格で購入する権利の現在価値を評価する.

詳説

デリバティブ評価モデル(no-arbitrage pricing model) ある公示性のある指標に対し, 将来時点での支払契約を明示した経済的権利をデリバティブという. さらに将来時点での経済的価値の変動を確率モデルで定式化し, 合理的な資産価格付けが満足すべき性質から, その現在時点での価格を理論的に導出するモデルをデリバティブ評価モデルという. 以降では1種類の安全資産と1種類の危険資産が取引されている2証券市場モデルにおける, デリバティブの合理的な価格の導出法について説明する.

まず証券市場においては, 瞬間的な無リスク金利率 で資産の調達および運用が可能とする. すなわち時点

で資産の調達および運用が可能とする. すなわち時点 で1円からはじめた預金(もしくは借金)が, 時点

で1円からはじめた預金(もしくは借金)が, 時点 では

では 円になるものとする. また1種類の株式が連続的に取引されており, その価格は, 次の確率微分方程式

円になるものとする. また1種類の株式が連続的に取引されており, その価格は, 次の確率微分方程式

に従うものとする. ただし ,

,  は, ある一定の係数であり,

は, ある一定の係数であり,  は標準ブラウン運動を表す. このとき将来の一定時点

は標準ブラウン運動を表す. このとき将来の一定時点 において, 1単位の株式を価格

において, 1単位の株式を価格 で購入できる権利(これをヨーロピアンタイプのコールオプションという)の, 現在時点での合理的な現在価値を導出したい.

で購入できる権利(これをヨーロピアンタイプのコールオプションという)の, 現在時点での合理的な現在価値を導出したい.

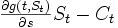

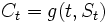

いま仮にこのオプションの時点での価格 が, 時点およびその時点での株価

が, 時点およびその時点での株価 の関数

の関数 により与えられるとする. このとき伊藤のレンマより, は次の確率微分方程式に従う.

により与えられるとする. このとき伊藤のレンマより, は次の確率微分方程式に従う.

ここで各時点において, オプションを 単位保有し, 株式を

単位保有し, 株式を 単位保有し, かつ安全資産を

単位保有し, かつ安全資産を 円保有するポートフォリオを考える. ポートフォリオの構成法から, ポートフォリオ全体の価値

円保有するポートフォリオを考える. ポートフォリオの構成法から, ポートフォリオ全体の価値 は円である. さらにこのポートフォリオの価値変動は, オプションの価値変動と株式の価値変動が相互に不確実な動きを打ち消し合うことにより,

は円である. さらにこのポートフォリオの価値変動は, オプションの価値変動と株式の価値変動が相互に不確実な動きを打ち消し合うことにより,

となる. すなわちこのポートフォリオは元手から始めて確実に の価値変動をもたらし, もしこの変動が0でなければ, この(もしくは逆の)ポートフォリオにより, リスクを負うことなく確実に儲けることが可能となる. したがってもし証券市場が合理的ならば, このような投資機会は存在しないはずである(これを無裁定条件という). この結果, 合理的なオプション評価額

の価値変動をもたらし, もしこの変動が0でなければ, この(もしくは逆の)ポートフォリオにより, リスクを負うことなく確実に儲けることが可能となる. したがってもし証券市場が合理的ならば, このような投資機会は存在しないはずである(これを無裁定条件という). この結果, 合理的なオプション評価額 は, 以下の偏微分方程式を満足する必要がある.

は, 以下の偏微分方程式を満足する必要がある.

また満期時点においては, コールオプションの定義から, 以下の境界条件が要求される.

.

.

この2つの条件式から, Black-Scholes モデル[1]におけるB-S公式が導出される.

次にB-S公式によるコールオプション評価額が, 具体的に何を意味しているのかを説明する. 伊藤のレンマを確率積分により表現すると, 以下の関係が成立する.

この確率積分の表現に上述の偏微分方程式を代入すると, 結果として次の表現が得られる.

これはを元手とし, あらたな追加投資をせずに, 各時点 で株式を

で株式を 単位保有し, 残りのポートフォリオ価値を安全資産に投資しつづけることにより, 満期時点でのポートフォリオ価値が

単位保有し, 残りのポートフォリオ価値を安全資産に投資しつづけることにより, 満期時点でのポートフォリオ価値が と一致することを示す. すなわちオプションの合理的な評価額とは, 当該オプションの満期時点での価値を複製に必要なポートフォリオの, 現在時点での価値にほかならないのである.

と一致することを示す. すなわちオプションの合理的な評価額とは, 当該オプションの満期時点での価値を複製に必要なポートフォリオの, 現在時点での価値にほかならないのである.

デリバティブの合理的な価格は, その将来時点での経済価値を表す指標が株価以外のさまざまな経済データ(例えば為替, 金利, 天候地震等自然現象)であっても, その根源的リスクへの分割を可能とする証券数が取引されていれば, 同様な考え方によって演繹的に導出可能となる. これが無裁定条件によるオプション評価理論の本質である[2,3].

[1] F. Black and M. Scholes, "The Pricing of Options and Corporate Liabilities," Journal of Political Economy, 81 (1973), 637-659.

[2] J. Cox and S. A. Ross, "The Valuation of Options for Alternative Stochastic Processes," Journal of Financial Economics, 3 (1976), 145-166.

[3] J. M. Harrison and S. R. Pliska, "Martingales and Stochastic Integrals in the Theory of Continuous Trading," Stochastic Processes and Their Applications, 11 (1981), 381-408.

「no arbitrage pricing model」の例文・使い方・用例・文例

- ‘know’の中の‘k’は発音されない

- 常勤でFashion Outletグループの一員になることに興味がおありなら、8 月20 日までに、私、lchang@fashionoutlet.comにご連絡ください。応募に関する詳細をお伝えします。

- スキーウェアのSnoWiz商品が、かなり大量の在庫過剰となっています。30%値下げされるアフタースキーブーツを除いて、このラインアップの全商品は半額で販売されます。

- この家は北側がWinona川に接しており、美しく景観の整えられた半エーカーの土地に位置しています。

- =is not

- 「too」か「enough」を用いて文を完成させなさい。

- iPod nano は音質がいいらしい。

- 辞書が honor と honour という二とおりのつづりを正しいものと認めている.

- 【文法】 具象名詞 (⇔abstract noun).

- 普通の話し言葉では do not を don't に短縮する.

- 配分単数 《複数の観念を個別的に配分してさす単数形; たとえば We have a nose. における a nose》.

- 名詞相当語句 《たとえば The rich are not always happier than the poor. における the rich, the poor など》.

- 非人称動詞 《時間・環境・距離などの非特定の主語を it で表わす動詞; 常に 3 人称単数; 例: It's raining [snowing].》.

- 不定代名詞 《some(body), any(thing), none など》.

- 相互代名詞 《each other, one another》.

- 二重韻, 女性韻 《motion と notion のように 2 音節の押韻》.

- に強勢を置いた場合] 私も(また)ピアノをひけます; [piano に強勢を置いた場合] 私はピアノも(また)ひけます.

- “sufficient”と“enough”は類語である

- 黒くない烏がある(Some crows are not black.―と言わずして)

- no-arbitrage pricing modelのページへのリンク