減価償却

読み方:げんかしょうきゃく

また、取得価額が10万円以上20万円未満の資産については、耐用年数分を均等に必要経費として配分できる他に、3分の1を必要経費にすることもできる。また、青色申告をしている場合には、全額を必要経費として充当することもできる。

関連サイト:減価償却資産の耐用年数等に関する省令(e-Gov)

減価償却とは

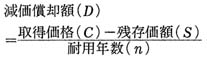

減価償却とは、有形固定資産(減価償却資産)の取得にかかった金額を、一定の方法で各年分の必要経費として配分することである。減価償却の対象となるのは、耐用年数が1年以上であり取得価額が10万円以上の資産である。耐用年数が1年未満のもの、あるいは取得価額が10万円未満の資産についてはその取得に要した金額の全額を、その年分の必要経費として計上する。また、取得価額が10万円以上20万円未満の資産については、耐用年数分を均等に必要経費として配分できる他に、3分の1を必要経費にすることもできる。また、青色申告をしている場合には、全額を必要経費として充当することもできる。

関連サイト:減価償却資産の耐用年数等に関する省令(e-Gov)

げんか‐しょうきゃく〔‐シヤウキヤク〕【減価償却】

減価償却

減価償却

別名:げんかしょうきゃく

【英】depletion

参照リンク

減価償却のあらまし - (国税庁)

【英】depletion

減価償却とは、建物や機械などのような固定資産の入手に要した費用を、その耐用年数に応じて、資産価値の減少に合わせて費用計上する会計手続のことである。

通常、固定資産は、投資に対する見返りがすぐに表れるわけではないため、会計上は固定資産の購入費用を利益の出る時期に合わせて分割して費用化する。使用可能期間が1年未満、1個当たり費用が10万円未満のものは減価償却の対象とならない。土地のように資産価値が経年変化しないものは、原価償却の対象となっていない。

償却にかける年数は、資産の種類によってあらかじめ設定されている耐用年数に従って求められる。例えば、PCは4年、サーバーは6年かけて減価償却される。

参照リンク

減価償却のあらまし - (国税庁)

減価償却

英語 depreciation

資産の経済価値の減少を見積もり、耐用年数に応じて会計年度、期間に費用として配分して計上する方式。自動車の場合は乗用車で6年、商用車で5年が償却期間と決められている。5%を償却後の残存価格とし、95%を5年一律で均等償却する。その金額を減価償却費という。

※「大車林」の内容は、発行日である2004年時点の情報となっております。

減価償却

読み方: げんかしょうきゃく

【英】: depreciation

【英】: depreciation

減価償却

出典: フリー百科事典『ウィキペディア(Wikipedia)』 (2023/08/10 20:24 UTC 版)

減価償却(げんかしょうきゃく、英: depreciation)とは、企業会計における購入費用の認識と計算の方法。長期間にわたって使用される固定資産の取得(設備投資)に要した支出を、その資産が使用できる期間にわたって費用配分する手続きである。

注釈

- ^ 2009年時点において、実際には市場価値が減少しているが、税法上の減価償却資産とされていない。

出典

- ^ a b c 村田直樹「減価償却の会計史」『経済集志』第87巻、日本大学経済学部、49-62頁。

- ^ a b 小林正人. “減価償却とは:定額法と定率法”. 駒澤大学. 2022年10月23日閲覧。

- ^ 阿部徳幸・松嶋康尚共著 『減価償却の実務がスラスラわかる本』 中経出版 2008年4月初版発行 ISBN 9784806129325

- ^ a b c d e f 畠中 瞳「減価償却の計算要素」『商経論叢』第35巻第4号、九州産業大学商学会、49-62頁。

- ^ a b “減価償却資産の耐用年数等に関する省令 別表第十一”. e-Gov. 2020年1月25日閲覧。

- ^ a b “減価償却資産の耐用年数等に関する省令 別表第七”. e-Gov. 2020年1月25日閲覧。

- ^ a b c “減価償却資産の耐用年数等に関する省令 別表第十”. e-Gov. 2020年1月25日閲覧。

- ^ a b c d e f g 小森瞭一「戦後フィシカル・ポリシーとしての加速償却政策」『經濟學論叢』第58巻第1号、同志社大学経済学会、71-72頁。

[続きの解説]

「減価償却」の続きの解説一覧

減価償却

出典:『Wiktionary』 (2018/06/18 07:23 UTC 版)

名詞

翻訳

有形固定資産と無形固定資産では異なる用語を用いる場合がある。

- アラビア語: استهلاك الاصول الثابتة

- ブルガリア語: амортизация

- チェコ語: odpisy

- デンマーク語: afskrivning

- ドイツ語: (有形)Abschreibung、(無形)Amortisation

- 英語: (有形)depreciation、(無形)amortisation、amortization

- スペイン語: (有形)depreciación、(無形)amortización

- フィンランド語: amortisointi

- フランス語: amortissement comptable

- クロアチア語: amortizacija (hr) 女性

- ハンガリー語: amortizáció

- インドネシア語: depresiasi

「減価償却」の例文・使い方・用例・文例

- 個別償却は、資産ごとに耐用年数を決め、個別的に減価償却の計算を行う。

- 残存価格は、ある資産の減価償却で法定耐用年数を過ぎた後に残る価値のことです。

- 永久資産は減価償却の対象ではない。

- 定額法は、減価償却の最も単純で一般的な方法である。

- 部門個別費には、各部門における材料費、賃金、減価償却費が含まれる。

- 未償却残高は取得原価から減価償却累計額を控除した残高のことである。

- 内部金融の手段としては内部留保や減価償却が挙げられる。

- 私はまだ減価償却を行っていません。

- 事務用品にも減価償却資産に含まれるものとそうでないものがございます。

- 有形でないものも減価償却資産に含まれます。

- 有形物だけが減価償却の対象となるわけではございません。

- 利息、税金、減価償却費が引かれる前の収入

- ある一定の期間内で出費を超える収益の超過部分(減価償却と他の非現金出費を含む)

- 減価償却による損失のための手当

- 現金で支払われない出費(減価償却など)

- 資産の毎年の耐用年数の出費として資産の費用を同等に取ることにより減価償却を計算する方法

- 間接法という,減価償却費の勘定への記入の仕方

- 減価償却のため,時価による資産再評価をすること

- 企業が自己の減価償却費から資本調達をすること

- 直線法という,減価償却の方法

Weblio日本語例文用例辞書はプログラムで機械的に例文を生成しているため、不適切な項目が含まれていることもあります。ご了承くださいませ。

減価償却と同じ種類の言葉

- 減価償却のページへのリンク