depreciation

別表記:ディプリシエーション

「depreciation」とは・「depreciation」の意味

「depreciation」とは、資産の価値が減少することを指す英単語である。主に経済や会計の分野で使用され、固定資産や通貨の価値が経時的に低下する現象を表す。例えば、円安の場合、日本円の価値が低下し、他の通貨に対してDepreciate(価値が下がる)と言われる。「depreciation」の発音・読み方

「depreciation」の発音は、/diprìːʃiéiʃən/でディプリシエーションと読む。アクセントは「シエ」の部分に置く。「depreciation」の語源・由来

「depreciation」は、ラテン語の「depretiare」(価値を下げる)が語源であり、英語では15世紀頃から使用されている。「depreciation」と「amortization」の違い

「depreciation」と「amortization」は、共に資産の価値が減少することを指すが、対象が異なる。depreciationは有形固定資産(建物や機械など)の価値減少を指すのに対し、amortizationは無形固定資産(特許権やソフトウェアなど)の価値減少を指す。「depreciation」の対義語

「depreciation」の対義語は「appreciation」であり、資産や通貨の価値が上昇することを意味する。「depreciation」を含む英熟語・英語表現

「depreciation expense」は、会計において、資産の価値減少分を経費として計上することを指す表現である。「depreciation」に関連する用語の解説

「amortization」とは

「amortization」は、無形固定資産の価値減少を指す。特許権やソフトウェアなどの無形資産の価値が経時的に低下する現象を表す。「Yen depreciation」とは

「Yen depreciation」は、日本円の価値が低下することを指す。他の通貨に対して日本円の価値が下がる現象である。「depreciate」とは

「depreciate」は、資産や通貨の価値が下がることを意味する動詞である。depreciationはこの動詞から派生した名詞である。「self depreciation」とは

「self depreciation」は、自己評価が低い状態を指す。自分の価値を過小評価することである。「accumulated depreciation」とは

「accumulated depreciation」は、過去に計上された資産の価値減少分の合計額を指す。会計において、資産の累計減価額を示す。「capitalization」とは

「capitalization」とは、資産化のことを指す。経費ではなく資産として計上することで、将来的な利益に寄与すると判断される費用を表す。「depreciation」の使い方・例文

1. The depreciation of the building was calculated over 30 years.(建物の減価は30年間で計算された。) 2. The company's financial statement showed a high depreciation expense.(会社の財務報告書には高い減価費用が示されていた。) 3. The car's value will depreciate over time.(車の価値は時間とともに減価する。) 4. The accountant recorded the accumulated depreciation of the equipment.(会計士は機器の累計減価額を記録した。) 5. The yen depreciation has affected the Japanese economy.(円安は日本経済に影響を与えている。) 6. The company's assets were subject to depreciation.(会社の資産は減価の対象であった。) 7. The depreciation method used by the company is straight-line.(会社が使用している減価方法は直線法である。) 8. The software's amortization period is five years.(ソフトウェアの償却期間は5年である。) 9. The appreciation of the dollar has affected international trade.(ドル高は国際貿易に影響を与えている。) 10. The company decided to capitalize the research and development costs.(会社は研究開発費を資産化することに決めた。)減価償却

英語 depreciation

資産の経済価値の減少を見積もり、耐用年数に応じて会計年度、期間に費用として配分して計上する方式。自動車の場合は乗用車で6年、商用車で5年が償却期間と決められている。5%を償却後の残存価格とし、95%を5年一律で均等償却する。その金額を減価償却費という。

※「大車林」の内容は、発行日である2004年時点の情報となっております。

減価償却

読み方: げんかしょうきゃく

【英】: depreciation

【英】: depreciation

減価償却

(depreciation から転送)

出典: フリー百科事典『ウィキペディア(Wikipedia)』 (2023/08/10 20:24 UTC 版)

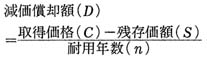

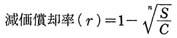

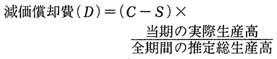

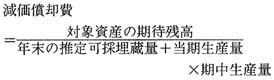

減価償却(げんかしょうきゃく、英: depreciation)とは、企業会計における購入費用の認識と計算の方法。長期間にわたって使用される固定資産の取得(設備投資)に要した支出を、その資産が使用できる期間にわたって費用配分する手続きである。

注釈

- ^ 2009年時点において、実際には市場価値が減少しているが、税法上の減価償却資産とされていない。

出典

- ^ a b c 村田直樹「減価償却の会計史」『経済集志』第87巻、日本大学経済学部、49-62頁。

- ^ a b 小林正人. “減価償却とは:定額法と定率法”. 駒澤大学. 2022年10月23日閲覧。

- ^ 阿部徳幸・松嶋康尚共著 『減価償却の実務がスラスラわかる本』 中経出版 2008年4月初版発行 ISBN 9784806129325

- ^ a b c d e f 畠中 瞳「減価償却の計算要素」『商経論叢』第35巻第4号、九州産業大学商学会、49-62頁。

- ^ a b “減価償却資産の耐用年数等に関する省令 別表第十一”. e-Gov. 2020年1月25日閲覧。

- ^ a b “減価償却資産の耐用年数等に関する省令 別表第七”. e-Gov. 2020年1月25日閲覧。

- ^ a b c “減価償却資産の耐用年数等に関する省令 別表第十”. e-Gov. 2020年1月25日閲覧。

- ^ a b c d e f g 小森瞭一「戦後フィシカル・ポリシーとしての加速償却政策」『經濟學論叢』第58巻第1号、同志社大学経済学会、71-72頁。

[続きの解説]

「減価償却」の続きの解説一覧

- depreciationのページへのリンク