株価変動モデル

【英】:stock price fluctuation model

概要

一般に金融資産の価格変動は非常に激しくモデル化が難しい. そのため対数価格はランダムウォークにしたがうと仮定される場合が多い. しかし, 価格変動には, 収益率の分布は正規分布に比べ尖度が大きい, 収益率の自己相関係数は小さい, 2乗収益率の自己相関係数は大きくかつ長期間に渡り減衰しない, 観測時間間隔が長くなると収益率は独立・同一分布に近づく等の諸特徴があまねく観察される. ARCHモデルはこのような諸特徴を備える代表的確率モデルである.

詳説

1. 株価変動の諸特徴 株価変動をモデル化する場合, オプション理論に見られるように, 市場の効率性仮説の立場から株価変動を幾何ブラウン運動(対数正規ランダムウォークモデルとする立場がある. 幾何ブラウン運動は均衡オプション価格を導くために重要な役割を果たすが, このモデルが現実に観察されるデータ特性を正しく反映している保証はない. データ特性に斉合的統計モデルを構築する視点に立つと, 現象をどう見るかで使用するモデルは異なる. 株価変動は, 一時点における複数銘柄間の関連と同一銘柄における異時点間の関連を同時に有すると考えられる. 以下では, 個別銘柄の変動を記述するモデルと, 複数銘柄の同時価格変動を記述するモデルを説明する.

2. 一変量モデル 個別銘柄の日次収益率は非正規性ファットテイル, 非独立性(収益率自身の自己相関が低くても2乗収益率の自己相関は有意に高い), 非線形性の特徴を持つことがあまねく観察される. また週次・月次収益率では非正規性, 非独立性,非線形性という日次収益率の諸特性が弱まり, 対数正規ランダムウォークに近づく性質がある. このような諸特性と斉合的モデルのなかで, Engle [2]が提案した自己回帰条件付分散変動モデル(ARCHモデル)は, 株式市場の実証分析に最もよく使われる.  期の株価を

期の株価を とすると, 株式の連続複利収益率は

とすると, 株式の連続複利収益率は と表せる. ARCHモデルは,

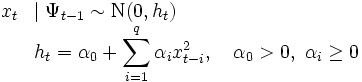

と表せる. ARCHモデルは,  期までの情報

期までの情報  を所与とするとき,

を所与とするとき,  の条件付分布を

の条件付分布を

と表す. ここで  は平均0, 分散

は平均0, 分散 の正規分布を表す. 期の条件付分散は過去の2乗収益率の関数であり, その値は毎期変化する. 収益率プロセスが2次定常となるための必要十分条件は

の正規分布を表す. 期の条件付分散は過去の2乗収益率の関数であり, その値は毎期変化する. 収益率プロセスが2次定常となるための必要十分条件は

である. 2次定常なARCHモデルは無相関プロセスであるが, 条件付分散が過去の収益率に依存するために独立プロセスではない. ARCHモデルでは尤度関数が簡単に求まり, 未知パラメータの最尤推定量を繰り返し計算によって解くことができる. 一定の正則条件のもとで, 最尤推定量の漸近的正規性が証明され, 漸近分散共分散行列を求めることが可能である.さらに条件付分散不均一性に対する仮説検定行うことができる. Bollerslev [1]は条件付分散(1)式を拡張したGARCHモデル

を提案した. 条件付分散h_tの定式化に自己回帰項 が含まれる. (3)式は条件付分散が自己回帰移動平均(ARMA)型の時系列モデルに従うと解釈できる. ARMAモデルが自己回帰(AR)モデルに対してしばしばパラメータ節約になるのに対応して, GARCHモデルはARCHモデルに比べパラメータ節約となる. ARCHモデルは金融資産価格変動特性である条件付分散変動と2乗収益率プロセスの従属性をモデル化しており, 多くの実証分析で有用な結果を得ている. 以上の他にも,Taylor [7]の確率的ボラティリティーモデル(stochastic volatility model), 双線形モデル(bilinear model), いき値自己回帰モデル(TAR= threshold autoregressive model)等多くの非線形時系列モデルが考案されている.

が含まれる. (3)式は条件付分散が自己回帰移動平均(ARMA)型の時系列モデルに従うと解釈できる. ARMAモデルが自己回帰(AR)モデルに対してしばしばパラメータ節約になるのに対応して, GARCHモデルはARCHモデルに比べパラメータ節約となる. ARCHモデルは金融資産価格変動特性である条件付分散変動と2乗収益率プロセスの従属性をモデル化しており, 多くの実証分析で有用な結果を得ている. 以上の他にも,Taylor [7]の確率的ボラティリティーモデル(stochastic volatility model), 双線形モデル(bilinear model), いき値自己回帰モデル(TAR= threshold autoregressive model)等多くの非線形時系列モデルが考案されている.

3. 多変量モデル 株式には多数の銘柄が存在し, それらの価格変動はお互いに関連している. 従って多数株価の同時変動をモデル化するには, 多変量時系列モデルが必要となる. しかし銘柄数が多くなるとモデルの未知パラメータ数が飛躍的に多くなり, モデルの推定値が不安定となる可能性がある. それゆえ, 例えば株式ポートフォリオ構築のために多変量時系列モデルを作成するには, パラメータ数を節約する工夫が大切である. さらに株価変動には, 先に見た時系列特性が存在する. 株式の銘柄間の関係と異時点間の関係を同時に満足する多変量時系列モデルを作成するのは容易ではない. ここでは, 銘柄間の相互依存関係を明示的に取入れたファクターモデルを初めに説明し, 次にファクターモデルに時系列構造を導入したファクター・ARCHモデルを説明する. ファクターモデルは個別銘柄の収益生成プロセスが, 少数の共通要因とその銘柄に固有の特殊要因により決定されると考え

で表す. ただし,  は第

は第 銘柄の期待収益率,

銘柄の期待収益率,  は第銘柄の第

は第銘柄の第 共通要因に対する感応度,

共通要因に対する感応度,  は第共通要因の期の値,

は第共通要因の期の値,  は第銘柄の特殊要因の期の値である. 行列を用いれば

は第銘柄の特殊要因の期の値である. 行列を用いれば

を仮定する. ここで,  ,

,  は期待値と分散を表す記号である. この時の期待値と分散共分散行列は

は期待値と分散を表す記号である. この時の期待値と分散共分散行列は

である. 各銘柄の分散は共通要因による部分と特殊要因による部分の和となる. このモデルはCAPMとAPTの実証分析やポートフォリオ構築のためにしばしば利用される. ファクターモデルは銘柄間の関連を考慮するが, 時系列構造に関しては独立同一分布を前提にしている.

ファクター・ARCHモデルは(5)式に(1)または(2)式のARCHモデルを結合して, 株価変動の諸特性と斉合的な非線形多変量時系列モデルを提供する. (5)式のモデルではは独立同一分布を仮定するが, この仮定をはずして各が(1)式のARCHモデルに従うものとすれば, の条件付き分散共分散行列は

となる.  は対角行列であり, 第要素は共通要因の条件付分散を示している. ARCHモデルを多変量化する試みはこの他にも数多く存在する. 多変量ARCHモデルの開発は近年急速に進んでおり, 今後ファイナンスの実証分析でますます重要な役割を果たすことになるだろう.

は対角行列であり, 第要素は共通要因の条件付分散を示している. ARCHモデルを多変量化する試みはこの他にも数多く存在する. 多変量ARCHモデルの開発は近年急速に進んでおり, 今後ファイナンスの実証分析でますます重要な役割を果たすことになるだろう.

[1] T. Bollerslev, "Generalized Autoregressive Conditional Heteroskedasticity," Journal of Econometrics, 31 (1986), 307-327.

[2] R. F. Engle, "Autoregressive Conditional Heteroscedasticity with Estimate of the Variance of United Kingdom Inflation," Econometrica, 50 (1982), 987-1007.

[3] R. F. Engle and K. F. Kroner, "Multivariate Simultaneous Generalized ARCH," Econometric Theory, 11 (1995), 122-150.

[4] E. F. Fama, "The Behavior of Stock-Market Prices," The Journal of Business, 38 (1965), 34-105.

[5] B. Mandelbrot, "The Variation of Certain Speculative Prices," The Journal of Business, 36 (1963), 394-419.

[6] D. B. Nelson, "Conditional Heteroskedasticity in Asset Returns: A New Approach," Econometrica, 59 (1991), 347-370.

[7] S. Taylor, Modelling Financial Time Series, John Wiley, 1986.

- 株価変動モデルのページへのリンク