対投資収益率

読み方: たいとうししゅうえきりつ

【英】: return on investment

同義語: 割引現金収支利益率 ディスカウンテッド・キャッシュフロー・メソッド レート・オブ・リターン

略語: ROI

【英】: return on investment

同義語: 割引現金収支利益率 ディスカウンテッド・キャッシュフロー・メソッド レート・オブ・リターン

略語: ROI

| »割引現金収支利益率 |

ディスカウンテッド・キャッシュフロー・メソッド

読み方: でぃすかうんてっど きゃっしゅふろー めそっど

【英】: discounted cash flow method

同義語: 割引現金収支利益率 対投資収益率 レート・オブ・リターン

略語: DCF

【英】: discounted cash flow method

同義語: 割引現金収支利益率 対投資収益率 レート・オブ・リターン

略語: DCF

| »割引現金収支利益率 |

レート・オブ・リターン

読み方: れーと おぶ りたーん

【英】: rate of return

同義語: 割引現金収支利益率 対投資収益率 ディスカウンテッド・キャッシュフロー・メソッド

略語: ROR

【英】: rate of return

同義語: 割引現金収支利益率 対投資収益率 ディスカウンテッド・キャッシュフロー・メソッド

略語: ROR

| »割引現金収支利益率 |

割引現金収支利益率

読み方: わりびきげんきんしゅうしりえきりつ

【英】: discounted cash flow rate of return

同義語: 対投資収益率 ディスカウンテッド・キャッシュフロー・メソッド レート・オブ・リターン

【英】: discounted cash flow rate of return

同義語: 対投資収益率 ディスカウンテッド・キャッシュフロー・メソッド レート・オブ・リターン

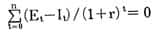

一つの投資プロジェクトの収益性を示す指標としての投資利益率(rate of return on investment)の算定法にはいろいろあるが、油田開発のように投資期間 5 ~ 6 年、収益実現(生産)期間 15 ~ 30 年、計 20 ~ 40 年にもおよび、かつ、多数の不確実性要因に左右されるプロジェクトの投資利益率として最も適しているのは、割引現金収支法(DCF法)によるもので、内部利益率(internal rate of return)とも呼ばれる。これには当該投資プロジェクトに直接関係したすべての貨幣的収入および支出(当初投資を含む)の流れ(cash flow)を、貨幣の時間価値(利子率)を考慮して現在価値に還元したものの差額が、ちょうどゼロになるような利子率(割引率とも呼ぶ)で表される。すなわち次の算定式を満足する r として求められる。 ただし、Et 、It はそれぞれ t 期における現金収入および支出。この方法によって投資利益率を求めるには試行錯誤計算が必要である。内部利益率は別名、「原価を超えた利益率(rate of return over cost)」(Irving Fisher“The Theory of Interest” 1930)と呼ばれているように、減価償却後の投資残高に対する利益率となっている。すなわち、正味現金収入(Et-It)のうちから、利益として利益率(一定)×投資残高(当初投資-累計償却)だけを先取りし、収入の残りを償却費として引き当てる減価償却方法(投資回収方法、すなわち利益算定方法)を取った場合に、当該投資プロジェクトの期末までに、過不足なく当初の投資原価を回収し得るような一定利益率である。内部利益率を投資プロジェクトの選択基準として用いる場合には、当該企業の要求利益率または資本コスト率を超える内部利益率が見込み得る投資プロジェクトを採択し、また、投資予算枠の制約下では、その範囲内で内部利益率の大きいものを優先すべきことがルールになる。 |

対投資収益率と同じ種類の言葉

- 対投資収益率のページへのリンク