ホスコルド法

読み方: ほすこるどほう

【英】: hoskold's formula

【英】: hoskold's formula

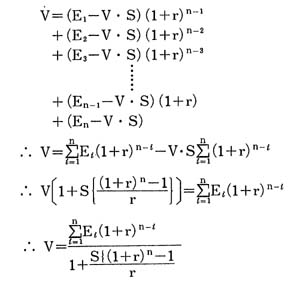

鉱山(油・ガス田を含む)の経済価値を算定する方式の一つで、1877 年の紹介以来、枯渇資源の経済評価に適応しているところから、欧米で汎用化されるようになった。この方式の特徴は、投資家が鉱山をその経済価値(V)で購入した場合に、鉱山の事業終末年( n 年後)まで、投資に対する期待配当(配当率 S )を受け続けるほかに、事業終末年に、価値がなくなってしまった資産の代替資産を購入できるだけの資金(V)が手元に蓄積されて残るように、算定されることである。この場合、毎年、鉱山から上がる収益(Ei)より(V×S)を差し引いた残りは積み立てられ、安全金利(r)で運用されるとすると、V の計算は以下のようになる。 運用金利 r は本来毎年異なるが、ホスコルド法は、これを単純化し、単一に定めている。この金利は一般に元本保証付きの長期国債などめ金利が適用される。期待配当率 S は、投資家が事業リスクを負って投資する決意をすることを考慮すれば、長期( n 年)の運用金利 r より大きくなければならない。なお、事業終末年( n 年)は、積み立てられていく元利合計 Vi が最大になる年であって、それは必ずしも鉱山資源の枯渇する年を意味せず、また Ei-V・S が負になる年というわけでもない。すなわち、鉱山が生産減退期に入ってある年以降 Ei-V・S が負になったとしても、既往積立金からの運用収益 Vi・r を加えた Ei+Vi・r-V・S がプラスであれば、積立金 Vi はまだ増え続けるからである。このため、Vi を最大にする n 年を求めるには、計算機による試行錯誤を繰り返す必要がある。 |

- ホスコルド法のページへのリンク