株式の投資基準とされる流動比率とは |

株式の投資基準とされる流動比率とは、流動負債の流動資産の割合をパーセンテージで表したものです。

流動比率は次の計算式で求めることができます。

流動資産÷流動負債×100

例えば、流動資産が10億円、流動負債が4億円であれば、流動比率は250%になります。

流動比率=10億円÷4億円×100=250%

流動資産は、1年以内に現金にできる資産のことです。また、流動負債は、1年以内に支払わなけれなならない返済額のことです。

流動比率は、流動資産と流動負債のどちらかが多いかによって、企業の支払い能力が判断できます。

▼流動資産>流動負債の時

流動資産が流動負債を上回っている時は、すべて返済しても流動資産に余りがあるため支払い能力があると判断することができます。

▼流動資産<流動負債の時

流動資産が流動負債を下回っている時は、すべて返済した場合、流動資産は0になり、さらに負債を抱えてしまうため、支払能力がないと判断することができます。

流動比率は、企業の貸借対照表を見ればわかります。

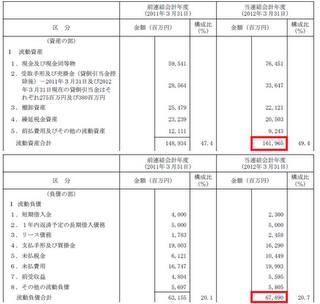

下は流動比率が100%を上回っている場合の例です。

流動比率=161965÷67890×100=238.57%

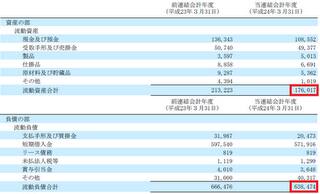

下は流動比率が100%を割っている場合の例です。

流動比率=176017÷638474×100=27.57%

流動比率は次の計算式で求めることができます。

流動資産÷流動負債×100

例えば、流動資産が10億円、流動負債が4億円であれば、流動比率は250%になります。

流動比率=10億円÷4億円×100=250%

流動資産は、1年以内に現金にできる資産のことです。また、流動負債は、1年以内に支払わなけれなならない返済額のことです。

流動比率は、流動資産と流動負債のどちらかが多いかによって、企業の支払い能力が判断できます。

▼流動資産>流動負債の時

流動資産が流動負債を上回っている時は、すべて返済しても流動資産に余りがあるため支払い能力があると判断することができます。

▼流動資産<流動負債の時

流動資産が流動負債を下回っている時は、すべて返済した場合、流動資産は0になり、さらに負債を抱えてしまうため、支払能力がないと判断することができます。

流動比率は、企業の貸借対照表を見ればわかります。

下は流動比率が100%を上回っている場合の例です。

流動比率=161965÷67890×100=238.57%

下は流動比率が100%を割っている場合の例です。

流動比率=176017÷638474×100=27.57%

(2012年06月25日更新)