株式の投資基準とされる当座比率とは |

株式の投資基準とされる当座比率とは、流動負債の当座資産の割合をパーセンテージで表したものです。

当座比率は次の計算式で求めることができます。

当座資産÷流動負債×100

例えば、当座資産が6億円、流動負債が5億円であれば、当座比率は120%になります。

当座比率=6億円÷5億円×100=120%

当座資産は、流動資産のうち特に換金性の高いものを指します。当座資産には、現金や預金、一時所有の有価証券、売掛金、受取手形などが挙げられます。ちなみに、換金性の低いものにはたな卸資産とその他流動資産が挙げられます。たな卸資産は、倉庫に保管した商品、売れ残りの商品などが挙げられます。その他流動資産には、短期貸付金、未収金、未収入金、前渡金、前払費用、仮払金、立替金などが挙げられます。

一般的に、当座比率が80%以上であれば企業の支払能力があると判断することができます。

当座比率は、企業の貸借対照表を見ればわかります。

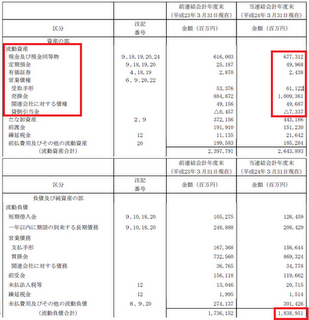

流動資産の「現金及び現金同等物」、「定期預金」、「有価証券」、「営業債権」の合計額が当座資産になります。なお、有価証券については一時所有でなければ当座資産の計算対象から除外します。

上の貸借対照表から、当座比率を計算します。

(677312+49968+2438+61122+1009361+49687-7337)÷1838951×100=100.20%

当座比率は次の計算式で求めることができます。

当座資産÷流動負債×100

例えば、当座資産が6億円、流動負債が5億円であれば、当座比率は120%になります。

当座比率=6億円÷5億円×100=120%

当座資産は、流動資産のうち特に換金性の高いものを指します。当座資産には、現金や預金、一時所有の有価証券、売掛金、受取手形などが挙げられます。ちなみに、換金性の低いものにはたな卸資産とその他流動資産が挙げられます。たな卸資産は、倉庫に保管した商品、売れ残りの商品などが挙げられます。その他流動資産には、短期貸付金、未収金、未収入金、前渡金、前払費用、仮払金、立替金などが挙げられます。

一般的に、当座比率が80%以上であれば企業の支払能力があると判断することができます。

当座比率は、企業の貸借対照表を見ればわかります。

流動資産の「現金及び現金同等物」、「定期預金」、「有価証券」、「営業債権」の合計額が当座資産になります。なお、有価証券については一時所有でなければ当座資産の計算対象から除外します。

上の貸借対照表から、当座比率を計算します。

(677312+49968+2438+61122+1009361+49687-7337)÷1838951×100=100.20%

(2012年06月25日更新)