ユーロ相場で考える「為替=国力説」の"幻想"

外貨投資の誤解(2)

編集委員 田村正之

「こんなに景気が悪くて、人口も減っていく日本円が、買われ続けるのっておかしいよな」。

金融危機以降、学生時代の友人と酒を飲むと、ときどきこんなことを聞かれる。ギリシャ危機に端を発した今回の円高・ユーロ安に関しても同じだ。中には「円高にして日本経済を弱めようとする国際的な示し合わせみたいなものが、きっとあるんだろ」という"陰謀説"まで披露されることもある。

"陰謀"は実際にはあるのかもしれないが、少なくとも僕は知らないのでコメントできない。友人には「でも円が長期的に強くなってきたのって、別におかしくないと思う」と答えることが多い。

このシリーズの「外貨投資の誤解(1)」では、主に米ドルを例に(1)長期的にはインフレ率の高い国の通貨は、価値が下がって下落する(2)円はずっとインフレ率が低いままなので、強くなってきたのはむしろ当然――という考え方を、主にドル円相場を例に紹介した。「2つの国の為替レートは、その通貨が買えるモノの価値が同じになるように決まる」という「購買力平価説」という考え方だ。

すると友人の多くからは「購買力平価って、大学で習ったけど、現実には成り立ってないだろ?」と馬鹿にするように聞き返される。確かに実際の為替レートは購買力平価で示す適正水準から、数年ぐらいの期間では大きく離れることが多い。

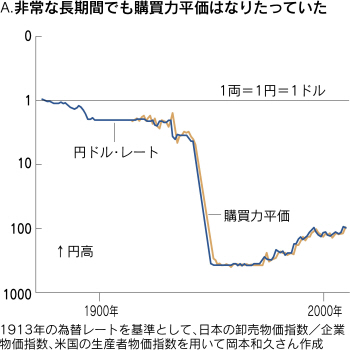

しかし、前回見た通り、10年程度の長期で見れば、実はおおむね成り立っている。ドル円相場で言えば、大正時代から見ても実際の為替相場はほぼ購買力平価に沿って動いてきたことを示すグラフAを再掲しておきたい。今回は、同じことがユーロについて言えるかどうか考える。

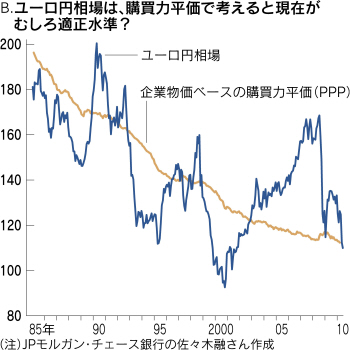

「ユーロはもう一段下がってもおかしくありません」。JPモルガン・チェース銀行東京支店の佐々木融・チーフFXストラテジストはこう話す。ギリシャ問題に端を発した欧州の財政不安は、金融・為替政策が1つなのに財政政策がバラバラであるという極めて構造的な問題を背景にしていて、解決に時間がかかると判断しているからだ。

そして、もう一つ佐々木さんが現在のユーロ安をおかしくないとみている要因は、やはり購買力平価だ。

グラフBは佐々木さんが作成したユーロ円相場と、企業物価ベースで1985年を基準にした購買力平価(PPP)の推移。これを見るとユーロ円の購買力平価(適正レート)は、ずっと円高方向に動いている。対ドルと同じように、対ユーロでも円はインフレ率が低い(お金の価値が相対的に上がる)状態がずっと続いてきたためだ。

今年3月時点での購買力平価は1ユーロ=約112円。最近の実際のユーロ円相場の水準とほぼ一致している。欧州の財政不安でユーロが大きく下げたのは事実だが、「今が適正に近く、むしろ過去数年間がユーロは割高過ぎたとも言える」(佐々木さん)。

例えば数年前の1ユーロ=160円だったころにフランスに旅行してペットボトルの水(2ユーロ)を買うと、円換算で320円にもなった。それだけユーロが割高だったわけで、そうした状況はいつか修正されるということだ。

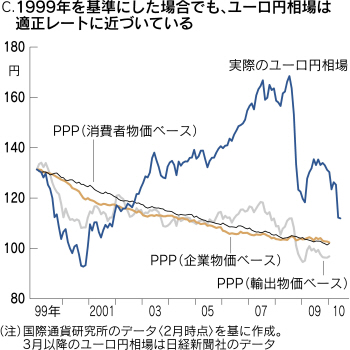

もう一つ、グラフCを見てみよう。これは国際通貨研究所が作成したユーロ円の購買力平価のグラフだ。こちらは物価の基準年が1999年なので少し形が違うが、購買力平価がユーロ安(円高)方向に動き、現在は適正水準に近づいているという点では同じだ。

グラフBとグラフCから購買力平価に関して学ぶべきなのは、例えば購買力平価は長期的には成り立つが、短期的には大きく乖離(かいり)してきたことが多いということだ。

この傾向はドル相場も同じなのだが、特にユーロについては2007年くらいまでの数年間、実際のレートが購買力平価から見てはるかに高い水準に乖離(かいり)したままだった。佐々木さんも「あまりの差の大きさに、ユーロに関しては投資判断に十分役立てることができなかった」と振り返る。

メガバンクの調査部門などを経て現在は龍谷大学教授の竹中正治氏は「購買力平価は数年単位で適正レートと離れるし、いつ戻るかも分からないので短期や中期の投資にはほぼ役立たない」と指摘する。

「だから短期や中期の予測を求められる金融機関のディーラーやアナリストは、購買力平価についてほとんど言及しない。その結果、世の中全体にも、現実には役立たない教科書的な考え方と思われている」

確かに個人が為替証拠金取引(FX)など短期的な外貨投資をするには、この考え方は役立たないだろう。佐々木さんも「実際の相場が購買力平価から見た適正水準に長くいることは少なくて、どちらかにオーバーシュートしている期間が長い」として「目先の相場を予想する材料に使うべきではない」と注意を促す。

しかし「購買力平価を見ていたおかげで、08年くらいまでのユーロが適正価値から比べて割高過ぎるという警告は発することができていた」(佐々木さん)という。そして結果的に、ユーロは購買力平価の水準に向かって大きく下落した。

つまり短期では使えなくても、老後の資産形成などに備えて長期的に資産運用をするには「現在の為替水準が購買力平価などで見てどれくらいの位置にあるのか把握しておくことが重要」(竹中教授)だ。

個人投資家も、購買力平価を頭においておくことで、割高な水準で外貨を大量購入してしまわないことにつなげられるだろう。自分で計算するのは大変だが、前回も書いたように、インターネットの検索サイトで「国際通貨研究所」と入れれば、ドルとユーロの購買力平価のデータを見ることができるので参考にしたい。

ただし――。為替水準が長期的にはインフレ率の格差で決まってきたという話を酒場で友人にした場合、すんなり受け入れられたためしがない。「ふうん?」という疑問に満ちた目で受け流され、「せっかく説明したのに」と何だか釈然としない感覚が残る。グラフA~Cなどを見せれば少しは違うのかもしれないが、そんなものをいつも携帯しているはずがない。

背景には為替というものに対する漠然とした「刷り込み」のようなイメージが、友人を含めた世間全般にあるのではないかと思う。例えば「為替は国力を表すはずだ。少子化で衰退していく国の通貨が上昇するのはおかしい」というような。

もちろん常に経常赤字になるような時期が来れば、円安要因の1つにはなるだろう。ただしそれが為替のすべてを左右するわけではなく、経常赤字でも通貨が上がるケースはたくさんある。

国際的なアナリスト資格の認定団体である日本CFA協会名誉会長で、グラフAの作成者でもある岡本和久氏は「為替レートというのは基本的に、2つの通貨の交換価値に過ぎない。だからこそ長期的には購買力平価に沿った動きになる」と話す。

インフレ率が高ければ通貨の価値が下がり、インフレ率が低ければ上がる。長期的には、それが為替レートに反映される、とシンプルに考えればよいのかもしれない。

JPモルガンの佐々木さんは、日本銀行出身で、かつては為替介入にも携わった通貨のプロだ。その佐々木さんも、竹中教授も「基本的に為替レートは単純にモノとモノとの交換レートに過ぎない。為替が国力を表したり、成長率が高い通貨が買われたりするってのは幻想ですよ」という点では一致している。

「将来、日本売りが起きる可能性がないとは言えないが、あったとしても数十年単位の先の話。その前にはいったん金利上昇を背景に日本国債が外国人に大量に買われ、その後さらに財政が悪化して売られ始めるなど様々な前兆があるはず。日本衰退に備えて円を売るとしても、それからでも遅くない」(佐々木さん)。

もちろん為替に対する考え方は世の中に数多くあり、今回紹介したものが絶対正しいとも言い切れない。資産価格の動きは予測不能なので、資産に一定比率で外貨資産を入れておくことは大切だろう。

でも金融機関の多くが個人への外貨商品販売の際に使う「少子高齢化を背景に既に円安トレンドは始まっている。今は金融危機で一時的に円が買われているだけ」という言い方には、明確な根拠がない気がする。

これまでの連載

関連企業・業界