日銀のメッセージを読む プロはサイン逃さず

日銀は2013年4月に量的・質的金融緩和を導入し、14年10月には追加緩和に踏み切った。金融政策の目標に掲げる消費者物価指数の前年比2%上昇を達成するため、現在は資金供給量(マネタリーベース)が年間で約80兆円に相当するペースで増えるように政策を運営している。

日銀の金融政策が円相場に与える影響は大きい。実際、黒田東彦総裁が就任した後に実施した2回の金融緩和の直後には急激な円安が進んでいる。

現行の金融政策がどう変わるか、あるいは当面維持されるかは、例えば外国為替証拠金(FX)取引を手がける人にも重要な情報になる。追加緩和観測が強まれば、円資金の供給量拡大や海外との金利差拡大を意識した円安が進みやすい。反対に緩和を縮小するという連想が広がれば、円高に振れやすくなる。

「変化に注目」

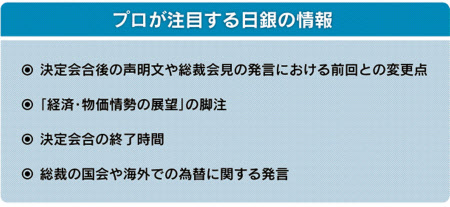

金融政策運営に対する考え方が明確に表れるのは、毎回の金融政策決定会合後に発表される「当面の金融政策運営について」という公表文と、その後の黒田総裁の記者会見だ。

日銀ウオッチャーとして知られる東短リサーチ社長兼チーフエコノミストの加藤出氏は「前回の会合の公表文と比べ、表現がどう変わったかに注目する」という。日銀が現行政策のままでも目標を達成できると考えているかを確認できるためだ。景気や物価の表現を下方修正すれば、達成の可能性が下がり、追加緩和が視野に入ってくる。

ただ難点は、景気や物価の判断を示す際に「日銀文学」と呼ばれる難解な表現を使うことが多いことだ。例えば5月には国内景気について「緩やかな回復基調が続いている」から「緩やかな回復が続いている」に変えた。「基調」という言葉を外して景気回復が確かさを増したことを示す狙いだったが、黒田総裁が会見で「判断を進めた」と説明するまで日銀ウオッチャーでさえ、その解釈に確信を持てなかった。

公表文よりも詳しい判断を示す「経済・物価情勢の展望(展望リポート)」も重要な情報源だ。現在は4月と10月の年2回公表し、7月と翌年1月に中間評価を実施する。各政策委員が今後3年間の経済成長率や消費者物価指数の見通しなどを示すため、物価予想が目標と整合的かといった判断の材料になる。

展望リポートの注目点はそれだけではない。SMBCフレンド証券チーフマーケットエコノミストの岩下真理氏は「脚注や本文の合間に挿入された『BOX』と呼ばれるコラムに重要な情報が入っている」と指摘する。脚注では日銀が前提に置く原油相場の見通しを示す。導入後2年が経過した量的・質的緩和の効果を検証した4月のBOXの内容からは、日銀が政策目標の達成に自信を示していることが分かった。

黒田総裁ら日銀の政策委員は国内外で講演や会見を頻繁に開く。国会で答弁することも少なくない。こうした場での発言も政策の先行きを読むうえで重要だ。「黒田総裁は会合後の会見よりも国会答弁や海外講演でアドリブの効いた発言が目立ち、相場が振れることが多い」(SMBCフレンド証券の岩下氏)。

為替に直接言及する発言であればなおさらだ。黒田総裁が6月10日の衆院財務金融委員会で「実質実効為替レートがここからさらに円安に振れていくことはなかなかありそうにない」と発言した際には、円相場が2円ほど急騰した。

発言で振れ大きく

最近はコンピューターが要人発言などを読み取って円を自動で売買する機械取引が急増した影響で、黒田総裁の発言で円相場が急変動する場面が目立つ。クレディ・アグリコル銀行エグゼクティブディレクターの斎藤裕司氏は「このところ2%の物価目標達成に対して自信を示すような黒田総裁の発言が機械的な円買いにつながりやすくなっている」と指摘する。

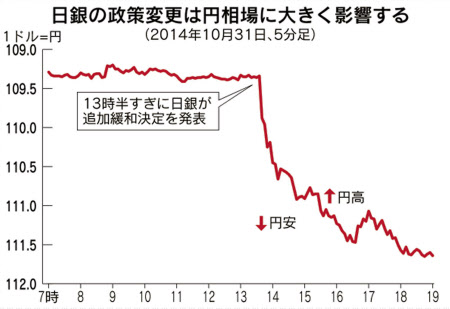

日銀は様々な方法で情報を発信し、市場との対話を進めているが、時には市場が全く予想していないタイミングで政策を変える場合もある。昨年10月末の追加緩和が典型例で、円相場は政策変更の発表後に急落した。ただクレディ・アグリコル銀行の斎藤氏は「会合の結果発表の時間が遅く、政策変更の可能性が予感できた」という。

このときの会合の終了時間は午後1時39分。通常、政策変更がない場合は正午前後、政策変更がなくても展望リポートの発表がある場合は午後1時前後に終わる。終了時間の大幅な遅れは会合で議論が白熱していることを示すシグナルになるわけだ。政策を読むヒントは至る所にある。

日銀は16年1月から金融政策の運営方法を見直し、会合の実施を年14回から年8回に減らす方針だ。会合で出された各政策委員の考えを「主な意見」として会合後1週間をめどに公表するほか、展望リポートの回数を年4回に増やす。日銀と市場の対話方法は変わるが、日銀ウオッチャーが注目するヒントは今後も外貨預金やFX取引などを考えるうえで役立つはずだ。(湯田昌之)

[日本経済新聞朝刊2015年7月29日付]